Tại Kỳ họp thường lệ lần thứ 11 năm

2018, HĐND huyện Long Thành khóa XI, nhiệm kỳ 2016-2021 đã có nhiều ý kiến thảo

luận, chất vấn đại biểu HĐND giải pháp, biện pháp xử lý hiệu quả vấn đề nạn cho vay nặng lãi “Tín dụng đen” đang diễn

ra hết sức phức tạp trên địa bàn, gây

hoang man trong dư luận và bức xúc trong

nhân dân địa phương. Thực tế, trong thời gian gần đây,

không chỉ riêng trên địa bàn huyện Long Thành mà ở bất kỳ

địa phương nào trong tỉnh hay cả nước, từ thành thị tới

nông thôn đều xuất hiện ở khắp ngõ ngách, trên những bờ

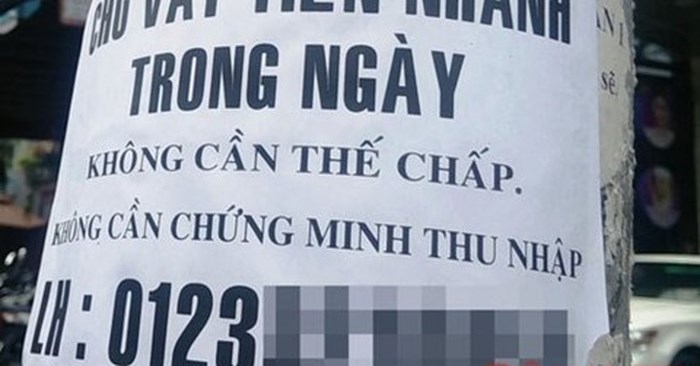

tường, cột điện, bờ tường nhà dân, các khu dân cư tập trung các tờ rơi quảng

cáo và những trang mạng mời chào người dân vay tiền nhanh trong ngày, lãi suất thấp với thủ tục

cực kỳ đơn giản, không cần thế chấp tài sản, không cần quan tâm đến thu nhập

hàng tháng của người vay tiền…

Quảng

cáo cho vay trả góp lãi suất cao

Thị trường “tín dụng đen” đang phát triển

mạnh, không chỉ hoạt động dưới dạng các công ty, tổ chức cho vay mà tín dụng

đen còn núp bóng dưới các hình thức huy động vốn, hỗ trợ tài chính, góp vốn,

góp hụi… Hiện

có 3 loại “ tín dụng đen” chính gồm: cho

vay tiền gộp (trả gốc và lãi hằng ngày); cho vay nóng (trả lãi theo ngày, trả

nợ gốc vào một thời điểm ấn định) và cho vay mua xổ số, chơi lô đề. Trong đó,

hình thức cho vay nóng có rủi ro cực cao, do phải chịu lãi suất “cắt cổ” lên

tới trên 100%/năm.

Theo

nhận định của các cơ quan chức năng, vấn nạn tín dụng đen ngày càng bùng phát

và diễn biến hết sức phức tạp, khó kiểm soát. Đặc điểm chung của

“ tín dụng đen” là lãi suất cao từ vài chục % thậm chí tới hàng trăm % mỗi năm,

gấp nhiều lần so với lãi suất vay thông thường từ ngân hàng... Bên cạnh đó, người

vay còn bị đòi nợ bằng các hình thức "khủng bố" về tinh thần, sức khỏe,

thậm chí đe dọa cả tính mạng, thế nhưng vì nhiều lý do khác nhau, mà tín dụng

đen vẫn bùng phát.Mặc

cho lãi suất “cắt cổ” nhưng “ tín dụng đen” vẫn phát triển mạnh do nhiều người cần tiền

gấp mà không biết bấu víu vào đâu, đành nhắm mắt đưa chân. Rất nhiều trong số

đó là những người có hoàn cảnh khó khăn, biết lãi cao nhưng không còn cách nào

khác, vì sinh kế mà phải theo khiến người vay khó thoát khỏi thảm cảnh, bị tín dụng đen ngang nhiên cưỡng bức tài sản..

gây ra bức xúc trong nhân dân...

Quảng cáo cho vay tín dụng đen

Cần thực hiện đồng bộ nhiều giải pháp

Để hạn chế thực trạng “ tín dụng đen” cần thực hiện các biện pháp đồng bộ, vấn đề

căn cơ là các cơ quan ban, ngành, đoàn thể, chính quyền địa phương các cấp cần chung

tay, đẩy mạnh tuyên truyền chính sách, pháp luật về hoạt động ngân hàng, các

quy định của Nhà nước về vay và cho vay; các quy định pháp luật về phòng chống

tội phạm trong lĩnh vực ngân hàng, các quy định pháp luật cả hình sự và dân sự

cũng như tác hại của “tín dụng đen”… chỉ

ra các phương thức, thủ đoạn, chiêu trò của “ tín dụng đen” để người dân biết, hiểu, từ đó tăng cường cảnh

giác, không tham gia vay tiền của dân xã hội…

“ Tín dụng đen” và

những hệ lụy xã hội

Các tổ chức

đoàn thể chính trị - xã hội ở cơ sở địa

phương cần sâu sát các hội viên, đoàn viên, kịp thời phát hiện và có biện pháp

hỗ trợ những người, những hộ hoàn cảnh khó khăn để có sự trợ giúp kịp thời,

tránh cho họ không rơi vào vòng xoáy của “tín dụng đen”.Ngành Ngân hàng Nhà

nước phải yêu cầu các tổ chức tín dụng triển khai các sản phẩm, dịch vụ tín

dụng đến các chợ cấp 1, cấp 2… nhằm giúp người dân dễ dàng tiếp cận nguồn vốn

chính thống, thủ tục không phiền hà, từ đó góp phần hạn chế được vấn nạn tín

dụng đen len lỏi trong dân chúng.Hỗ trợ kịp thời nhu cầu vay vốn cho người có

thu nhập thấp, người nghèo không có tài sản giá trị để thế chấp.

Ngành Công an

cũng như chính quyền, ban, ngành, đoàn thể địa phương các cấp cần quan tâm tăng

cường tuyên truyền về phương thức, thủ đoạn hoạt động của tội phạm cho vay nặng

lãi để người dân nâng cao tinh thần cảnh giác, kết hợp với việc bóc xóa những

tờ rơi quảng cáo gây mất mỹ quan, tiềm ẩn nguy cơ gây mất trật tự an toàn xã

hội.Có biện pháp theo dõi, kịp thời phát hiện những đối tượng có dấu hiệu cho

vay nặng lãi để tổ chức răn đe, kiểm tra, phòng ngừa nghiệp vụ; ngăn chặn và xử

lý kịp thời các vụ việc liên quan đến “ tín dụng đen”. Tổ

chức ra quân tấn công trấn áp các loại

tội phạm để bảo đảm ổn định tình hình an

ninh chính trị- trật tự an toàn xã hội và cuộc sống yên bình cho nhân dân.

Theo quy định tại Điều 468 Bộ luật Dân sự 2015, lãi suất vay do các bên

thỏa thuận.Trường hợp các bên có thỏa thuận về lãi suất thì lãi suất theo thoản

thuận không được vượt quá 20%/năm của khoản tiền vay, trừ trường hợp pháp luật

có quy định khác.Trường hợp lãi suất theo thỏa thuận vượt quá lãi suất giới hạn

nêu trên thì mức lãi suất vượt quá không có hiệu lực.

Đức Hà- CTV.VH&TT